[fusion_builder_container background_color= » » background_image= » » background_parallax= »none » enable_mobile= »no » parallax_speed= »0.3″ background_repeat= »no-repeat » background_position= »left top » video_url= » » video_aspect_ratio= »16:9″ video_webm= » » video_mp4= » » video_ogv= » » video_preview_image= » » overlay_color= » » overlay_opacity= »0.5″ video_mute= »yes » video_loop= »yes » fade= »no » border_size= »0px » border_color= » » border_style= » » padding_top= »20″ padding_bottom= »20″ padding_left= » » padding_right= » » hundred_percent= »no » equal_height_columns= »no » hide_on_mobile= »no » menu_anchor= » » class= » » id= » »][fusion_builder_row][fusion_builder_column type= »1_1″ last= »yes » spacing= »yes » center_content= »no » hide_on_mobile= »no » background_color= » » background_image= » » background_repeat= »no-repeat » background_position= »left top » hover_type= »none » link= » » border_position= »all » border_size= »0px » border_color= » » border_style= » » padding= » » margin_top= » » margin_bottom= » » animation_type= » » animation_direction= » » animation_speed= »0.1″ animation_offset= » » class= » » id= » »][fusion_text]Le mois de décembre est traditionnellement le mois que les organismes financiers pour promouvoir l’épargne pension. Les contribuables ont, en effet jusqu’au 31 décembre pour faire un versement et profiter de l’avantage fiscal inhérent à l’épargne pension.

Essayons de voir les tenants et les aboutissants de ce mécanisme :[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container background_color= » » background_image= » » background_parallax= »none » enable_mobile= »no » parallax_speed= »0.3″ background_repeat= »no-repeat » background_position= »left top » video_url= » » video_aspect_ratio= »16:9″ video_webm= » » video_mp4= » » video_ogv= » » video_preview_image= » » overlay_color= » » overlay_opacity= »0.5″ video_mute= »yes » video_loop= »yes » fade= »no » border_size= »0px » border_color= » » border_style= » » padding_top= »20″ padding_bottom= »20″ padding_left= » » padding_right= » » hundred_percent= »no » equal_height_columns= »no » hide_on_mobile= »no » menu_anchor= » » class= » » id= » »][fusion_builder_row][fusion_builder_column type= »1_1″ last= »yes » spacing= »yes » center_content= »no » hide_on_mobile= »no » background_color= » » background_image= » » background_repeat= »no-repeat » background_position= »left top » hover_type= »none » link= » » border_position= »all » border_size= »0px » border_color= » » border_style= » » padding= » » margin_top= » » margin_bottom= » » animation_type= » » animation_direction= » » animation_speed= »0.1″ animation_offset= » » class= » » id= » »][fusion_title size= »2″ content_align= »left » style_type= »default » sep_color= » » margin_top= » » margin_bottom= » » class= » » id= » »]Les types d’épargne pension[/fusion_title][fusion_text]Vous pouvez opter pour une formule d’épargne pension à choisir entre :

L’assurance épargne pension : Vous souscrivez un contrat d’assurance-vie auprès d’une compagnie d’assurance. Vous pouvez choisir la répartition des primes payées entre capital vie et capital décès. Votre rendement est constitué du taux garanti et d’une participation aux bénéfices.

Le compte épargne-pension : Vous investissez dans un fonds d’épargne pension dans une banque. Le fonds investit à son tour dans des actions et obligations. Le rendement est donc aléatoire. Il peut être relativement élevé mais peut aussi être négatif.[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container background_color= » » background_image= » » background_parallax= »none » enable_mobile= »no » parallax_speed= »0.3″ background_repeat= »no-repeat » background_position= »left top » video_url= » » video_aspect_ratio= »16:9″ video_webm= » » video_mp4= » » video_ogv= » » video_preview_image= » » overlay_color= » » overlay_opacity= »0.5″ video_mute= »yes » video_loop= »yes » fade= »no » border_size= »0px » border_color= » » border_style= » » padding_top= »20″ padding_bottom= »20″ padding_left= » » padding_right= » » hundred_percent= »no » equal_height_columns= »no » hide_on_mobile= »no » menu_anchor= » » class= » » id= » »][fusion_builder_row][fusion_builder_column type= »1_1″ last= »yes » spacing= »yes » center_content= »no » hide_on_mobile= »no » background_color= » » background_image= » » background_repeat= »no-repeat » background_position= »left top » hover_type= »none » link= » » border_position= »all » border_size= »0px » border_color= » » border_style= » » padding= » » margin_top= » » margin_bottom= » » animation_type= » » animation_direction= » » animation_speed= »0.1″ animation_offset= » » class= » » id= » »][fusion_title size= »2″ content_align= »left » style_type= »default » sep_color= » » margin_top= » » margin_bottom= » » class= » » id= » »]Les chiffres de l’épargne pension[/fusion_title][fusion_text]

Maximum déductible

Le montant maximum déductible est de 940 euros par an. Les primes doivent avoir été payées lors de l’exercice fiscal. Il faut donc opter pour une prime annuelle de 940 si vous voulez en bénéficier totalement cette année encore.

Avantage fiscal

Sur ce montant votre gain d’impôts est de 30% + vos additionnels communaux.

Taxation

Taxe sur les primes : 0%

Les primes d’assurance vie qui entrent dans le régime fiscal de l’épargne pension ne sont pas soumises à la taxe de 2%

Taxation en fin de contrat

Pour une épargne-pension faite à partir de 2015, vous sera taxé à la sortie de 8%. La taxe sera prélevée sur le capital de votre épargne pension à vos 60 ans si vous avez souscrit avant 55 ans. Si vous avez souscrit au plus tôt à vos 55 ans, elle sera due après 10 ans d’existence du contrat.

Les montants versés après paiement de la taxe ne sont donc pas imposés.

[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container background_color= » » background_image= » » background_parallax= »none » enable_mobile= »no » parallax_speed= »0.3″ background_repeat= »no-repeat » background_position= »left top » video_url= » » video_aspect_ratio= »16:9″ video_webm= » » video_mp4= » » video_ogv= » » video_preview_image= » » overlay_color= » » overlay_opacity= »0.5″ video_mute= »yes » video_loop= »yes » fade= »no » border_size= »0px » border_color= » » border_style= » » padding_top= »20″ padding_bottom= »20″ padding_left= » » padding_right= » » hundred_percent= »no » equal_height_columns= »no » hide_on_mobile= »no » menu_anchor= » » class= » » id= » »][fusion_builder_row][fusion_builder_column type= »1_1″ last= »yes » spacing= »yes » center_content= »no » hide_on_mobile= »no » background_color= » » background_image= » » background_repeat= »no-repeat » background_position= »left top » hover_type= »none » link= » » border_position= »all » border_size= »0px » border_color= » » border_style= » » padding= » » margin_top= » » margin_bottom= » » animation_type= » » animation_direction= » » animation_speed= »0.1″ animation_offset= » » class= » » id= » »][fusion_title size= »2″ content_align= »left » style_type= »default » sep_color= » » margin_top= » » margin_bottom= » » class= » » id= » »]Assurance-vie ou fonds d’épargne pension ?[/fusion_title][fusion_text]La question qui revient est le choix à réaliser entre les deux formules. De grandes règles générales sont publiées par des sites de conseils financiers, la presse ou même des organisation de défense des consommateurs.

Ce qui compte, c’est votre cas particulier et l’analyse complète de votre situation familiale et patrimoniale. C’est, en tout cas, notre façon de voir les choses et notre rôle de conseiller. Voici quelques pistes afin de pouvoir choisir :

1-. Votre âge :

Le conseil communément donné est que si vous êtes relativement jeune un fond d’épargne pension est préférable à une assurance épargne pension. A contrario, si vous êtes plus âgé, la durée de votre contrat sera plus courte et une assurance épargne pension serait à privilégier.

Les chiffres montrent que sur le long terme, les actions préforment mieux que les autres types de placements et ces conseils se basent donc sur ce simple constat.

Pour nous, vous devriez aussi prendre en compte votre situation familiale et votre capacité d’épargne. Voilà deux exemples :

- Si vous avez pour seule épargne les fonds que vous versez dans l’épargne-pension. Votre capital vous sera payé en une fois. Imaginez si à ce moment, nous connaissons une autre crise financière et que la bourse et les obligations chutent fortement. Vous ne recevrez qu’une partie de l’argent sur lequel vous comptiez peu de temps avant. Certains diront que vous pouvez passer d’un fonds agressif à un fonds plus défensif. En théorie, bien sûr mais il faut tenir compte du niveau historiquement bas des taux d’intérêt qui engendre un risque plus élevé pour les obligations.

- Si vous devez prévoir un capital destiné à vos proches au cas où il vous arriverait malheur. Il conviendrait d’étudier la meilleure formule entre une garantie décès dans une contrat séparé ou dans le cadre de l’épargne pension.

[/fusion_text][fusion_text]

2-. Autres critères de choix

Les conseils entre l’un ou l’autre formule se basent en général uniquement sur le rendement. Mais depuis la crise de 2008 , le paysage financier a bien changé. Voyons de quoi il faut tenir compte.

Rendements

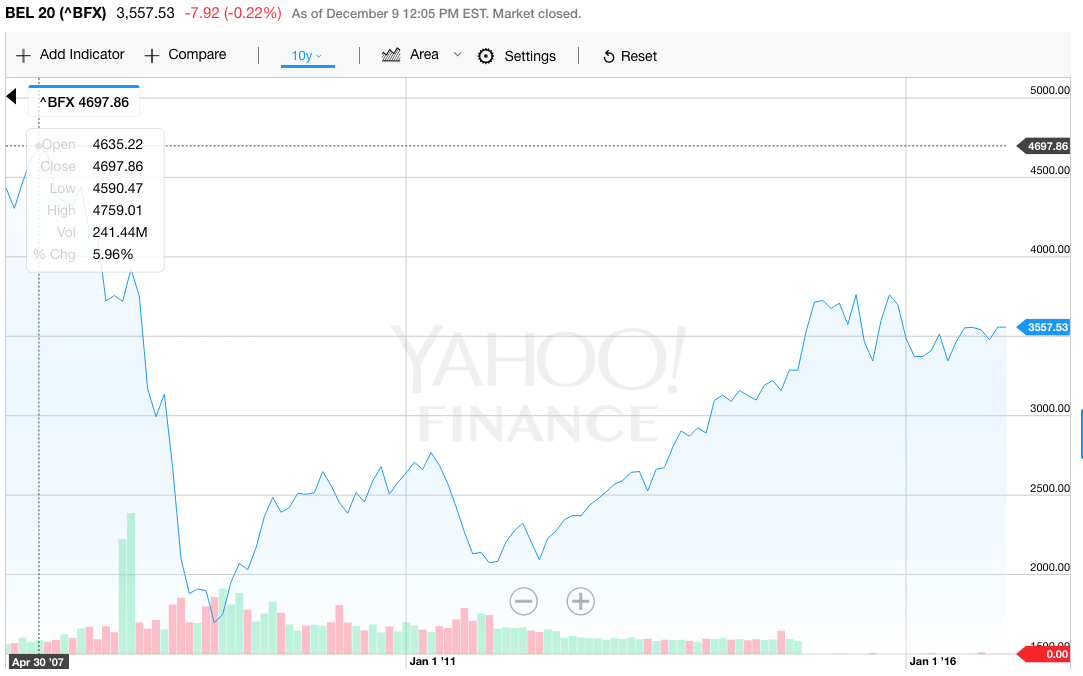

Si de nombreuses séries historiques donnent des rendements supérieurs pour les actions, force est de constater que l’indice BEL20 de la bourse de Bruxelles n’a pas encore rattrapé ses niveaux d’avant la crise financière et nous en sommes encore loin (1000 points). Alors, on va vous dire que dans 90% des cas, c’est juste mais si vous deviez être dans les 10%, cela vous « ferait une belle jambe ».[/fusion_text][fusion_imageframe lightbox= »no » gallery_id= » » lightbox_image= » » style_type= »none » hover_type= »none » bordercolor= » » bordersize= »0px » borderradius= »0″ stylecolor= » » align= »none » link= » » linktarget= »_self » animation_type= »0″ animation_direction= »down » animation_speed= »0.1″ animation_offset= » » hide_on_mobile= »no » class= » » id= » »]  [/fusion_imageframe][fusion_text]

[/fusion_imageframe][fusion_text]

Solvabilité

Quand vous confiez votre argent à un organisme, il convient de se renseigner sur les risques de ne pas revoir ce que vous avez versé.

1-. Pour les assurances vie, vous bénéficiez de la garantie du système de protection :

Lorsque votre entreprise d’assurance n’est plus en mesure de vous rembourser ou est déclarée en faillite, le Fonds de garantie vous rembourse dans un délai de 3 mois prolongeable 3 fois par le Fonds de garantie.

Le remboursement s’élève à maximum 100.000 € par personne et par institution. source

Cette garantie ne s’applique pas au fonds de pension.

2-. La FSMA, organisme en charge du contrôle des organismes financiers impose des règles strictes aux compagnies d’assurances.

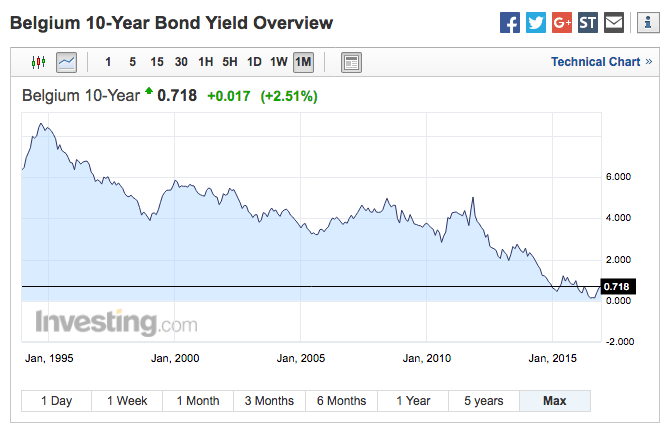

Les taux d’intérêts historiquement bas

C’est une situation inédite, il devient donc difficile de tirer des enseignements du passé. Le niveau des obligations est tellement élevé que nombreux sont ceux qui parlent de risques de Krach obligataire. Pour autant que cela arrive, si c’est à court terme, cela n’impactera pas votre situation si vous venez de souscrire un contrat mais par contre si vous êtes proche de devoir toucher un capital investi majoritairement en obligations, peut-être y a-t-il matière à réflexion.

Les obligations sont soumises au risque de taux décrit comme étant :

Les taux d’intérêt permettent de mesurer la valeur d’une obligation. Ils peuvent augmenter ou diminuer et ainsi rendre plus ou moins attractif l’investissement en obligations si on les compare à la valeur du coupon. Si les taux montent, le prix de l’obligation diminue (il est revu à la baisse afin que l’obligation offre le même rendement que celui du marché). Inversement, si les taux diminuent, la valeur de l’obligation monte. source

Les obligations ont eu des rendements incroyables ces dernières années suite à la baisse des taux. Mais le plancher semble avoir été atteint :[/fusion_text][fusion_imageframe lightbox= »no » gallery_id= » » lightbox_image= » » style_type= »none » hover_type= »none » bordercolor= » » bordersize= »0px » borderradius= »0″ stylecolor= » » align= »none » link= » » linktarget= »_self » animation_type= »0″ animation_direction= »down » animation_speed= »0.1″ animation_offset= » » hide_on_mobile= »no » class= » » id= » »]  [/fusion_imageframe][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container background_color= » » background_image= » » background_parallax= »none » enable_mobile= »no » parallax_speed= »0.3″ background_repeat= »no-repeat » background_position= »left top » video_url= » » video_aspect_ratio= »16:9″ video_webm= » » video_mp4= » » video_ogv= » » video_preview_image= » » overlay_color= » » overlay_opacity= »0.5″ video_mute= »yes » video_loop= »yes » fade= »no » border_size= »0px » border_color= » » border_style= » » padding_top= »20″ padding_bottom= »20″ padding_left= » » padding_right= » » hundred_percent= »no » equal_height_columns= »no » hide_on_mobile= »no » menu_anchor= » » class= » » id= » »][fusion_builder_row][fusion_builder_column type= »1_1″ last= »yes » spacing= »yes » center_content= »no » hide_on_mobile= »no » background_color= » » background_image= » » background_repeat= »no-repeat » background_position= »left top » hover_type= »none » link= » » border_position= »all » border_size= »0px » border_color= » » border_style= » » padding= » » margin_top= » » margin_bottom= » » animation_type= » » animation_direction= » » animation_speed= »0.1″ animation_offset= » » class= » » id= » »][fusion_title size= »2″ content_align= »left » style_type= »default » sep_color= » » margin_top= » » margin_bottom= » » class= » » id= » »]Conclusion[/fusion_title][fusion_text]Comme vous le constatez, le choix d’une formule d’épargne pension est complexe.

[/fusion_imageframe][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container background_color= » » background_image= » » background_parallax= »none » enable_mobile= »no » parallax_speed= »0.3″ background_repeat= »no-repeat » background_position= »left top » video_url= » » video_aspect_ratio= »16:9″ video_webm= » » video_mp4= » » video_ogv= » » video_preview_image= » » overlay_color= » » overlay_opacity= »0.5″ video_mute= »yes » video_loop= »yes » fade= »no » border_size= »0px » border_color= » » border_style= » » padding_top= »20″ padding_bottom= »20″ padding_left= » » padding_right= » » hundred_percent= »no » equal_height_columns= »no » hide_on_mobile= »no » menu_anchor= » » class= » » id= » »][fusion_builder_row][fusion_builder_column type= »1_1″ last= »yes » spacing= »yes » center_content= »no » hide_on_mobile= »no » background_color= » » background_image= » » background_repeat= »no-repeat » background_position= »left top » hover_type= »none » link= » » border_position= »all » border_size= »0px » border_color= » » border_style= » » padding= » » margin_top= » » margin_bottom= » » animation_type= » » animation_direction= » » animation_speed= »0.1″ animation_offset= » » class= » » id= » »][fusion_title size= »2″ content_align= »left » style_type= »default » sep_color= » » margin_top= » » margin_bottom= » » class= » » id= » »]Conclusion[/fusion_title][fusion_text]Comme vous le constatez, le choix d’une formule d’épargne pension est complexe.

C’est un placement très avantageux car à l’époque des taux quasi nuls que nous vivons, il permet au moins de bénéficier d’un avantage fiscal. La complexité ne doit donc pas vous effrayer mais vous donner l’envie d’être bien conseillé, ce que nous vous proposons de faire.[/fusion_text][fusion_button link= »tel:+3265363640″ color= »default » size= » » stretch= » » type= » » shape= » » target= »_self » title= » » gradient_colors= »| » gradient_hover_colors= »| » accent_color= » » accent_hover_color= » » bevel_color= » » border_width= » » icon= »fa-phone-square » icon_position= »left » icon_divider= »no » modal= » » animation_type= »0″ animation_direction= »left » animation_speed= »1″ animation_offset= » » alignment= »center » class= » » id= » »]Plus d’infos, appelez-nous 065 36 36 40[/fusion_button][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container hundred_percent= »yes » overflow= »visible »][fusion_builder_row][fusion_builder_column type= »1_1″ background_position= »left top » background_color= » » border_size= » » border_color= » » border_style= »solid » spacing= »yes » background_image= » » background_repeat= »no-repeat » padding= » » margin_top= »0px » margin_bottom= »0px » class= » » id= » » animation_type= » » animation_speed= »0.3″ animation_direction= »left » hide_on_mobile= »no » center_content= »no » min_height= »none »][fusion_text]

[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]